在线教育亏损高企未改观,玩家们可能烧钱的方式不对

作者:媒体转发 时间:2019-03-03 21:03

艾媒咨询发布的《2018中国在线教育行业白皮书》数据显示,预计到2020年,中国在线教育用户规模将达2.96亿人,市场规模将达4330亿元。在市场规模扩大背后,也是全行业普遍亏损的现实。

根据相关财报数据显示,2018年,51Talk前三季度亏损达到1.127亿元,0.737亿元,0.904亿元。The Information报道也指出,VIPKid收入增长强劲,但亏损也在扩大。

此前有数据显示,目前80%的在线教育机构是不盈利的。这背后有诸多原因,包括商业模式缺失,教研、产品、技术都要大投入、师资成本、行业普遍复购率不高等。

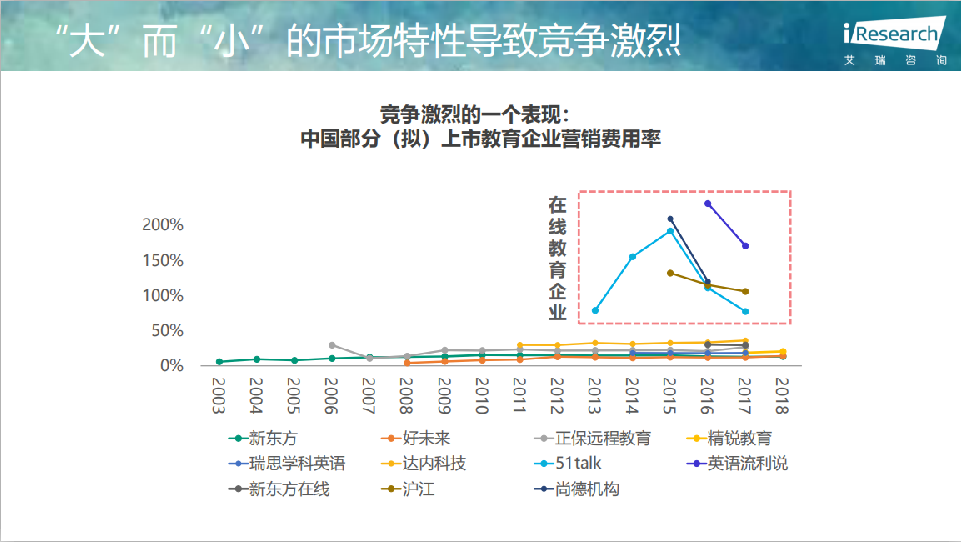

这其中的一个重要原因在于,教育市场处于"大"而"小"格局:艾瑞数据显示,截止2018年11月,仅在石家庄8个市辖区,各类教学点机构就高达3500到4500家。在全国,5亿以上规模的企业不到30家。

这也导致了行业竞争异常激烈,获客费用与推广营销成本高企。早前业内人士透露,获得一个潜在试听用户的成本在几十元到上百元之间,当潜在用户选择试听之后成为付费用户的可能性仅有十分之一。

另一方面是一对一"规模不经济"的问题,进一步放大的成本支出。据51Talk此前财报数据,2018年第三季度的销售和营销费用达到1.83亿元,同比增长了10.2%。

教育行业的营销惯性与短板

在线教育行业其实有其本身的营销惯性,它们习惯性依赖线下地推与户外广告以及电商广告等手段的营销。比如说,地铁、公交、综艺,甚至各大城市的大型户外广告,在线教育的广告无处不在。资本驱动下,在线教育平台纷纷重金请明星代言,冠名综艺。

某种程度上,当前在线教育的营销模式它本身的短板就体现在偏向于将钱砸向传统渠道,但教育行业又是一个垂直化需要精准定位目标客群的领域,这种传统的推广营销办法过于粗放,用明星+销售大军砸了钱广告效果没有出来,获客成本没有降下来。

其次是,在线教育类产品是一种典型的体验周期长、付费高的产品。高价格带来的是高期待,一旦产品不符合预期就容易放弃续费。因此整个行业的复购率低--它需要不断投入营销去获取新用户,这进而使原属轻资产的教育行业,背负上了沉重的成本压力。

在线教育获客难,垂直类营销媒体平台缺失

教育市场的两头都有痛点:一头是企业,受众狭窄,决策跨度大(成交难度大)营销成本高,做不大,不盈利。另一头是用户,不知道在哪能找到适合自己的机构,无法获得有效信息,非常迷茫。

不同于汽车行业有"汽车之家"以及房产行业有"链家",竞争激烈的教育行业一直没有诞生出公认的垂直权威媒体平台:受众多元,需求千差万别,教育机构与客户之间,缺乏需一个点对点解决用户信息需求的媒体平台,这相对放大了企业精细化营销投放的难度。

一般来说,如果有大而统一的垂直类媒体平台,市场投放成本会相对可控,而通过传统的品牌曝光与地推手段来说服用户付费,难度太大。

在教育行业缺乏一个大而权威性的垂类媒体的情况下,要满足企业营销与点对点解决用户获客诉求,面向教育类的垂直类统一的权威媒体平台需要具备几个特征:

1.平台影响力、教育内容权威性、媒体化特征强。

2.广泛的用户覆盖数量,能够全面覆盖细分教育市场的各个领域及下沉长尾市场。

3.具备精准锁定客户能力与智能分发能力。

因此,在线教育要打破获客成本高企的困境,应该去有针对性的重点找到与以上特征相似并契合自身企业定位的媒体平台制定营销策略,去降低获客成本。以下逐个来分析。

(1)教育行业如何通过内容端的影响力来占领用户心智?

从行业影响力与权威性看来,内容端对教育企业的营销与获客之所以重要,是因为它是媒体平台的价值底层,它能够借助平台的业界影响力来形成C端用户的信任机制,通过平台上的意见领袖带动粉丝的聚焦效应。

从谷歌、Facebook到国内百度腾讯等巨头公司都可以看到一种趋势,就是这些巨头都在成为一家大型的媒体集团,都在通过算法机制与内容优化机制建立自身的权威影响力与价值信任机制。

国内来看,意见领袖的多寡与内容的质量度决定着资讯平台的权威性。微信及新闻客户端已经成为全网最重要的内容平台,今日头条也为众多创作者提供了规模化的流量,大量优质创作者离开垂类平台,转战微信和头条。百度作为后来者,在媒介属性的塑造上,也在慢慢追赶上市场脚步。数据显示,百家号的作者数量已经突破190万,其中头部媒体或机构覆盖率95%。

;){kind=link}

;){kind=link}

;){kind=link}

;){kind=link}