AI霸主之争白热化!以太网光模块市场为何飙升93%后又面临产能危机?

作者:佚名 时间:2025-11-12 06:35

身为CQITer里从事科技观察的人,我们目睹到光模块市场于AI浪潮当中的迅猛发展,这既让人感到振奋,可又隐藏着忧虑,那就是当资本呈现出狂热状态,碰上产能方面的限制时,这场技术比赛正在对行业格局进行重新塑造 。

市场增长态势

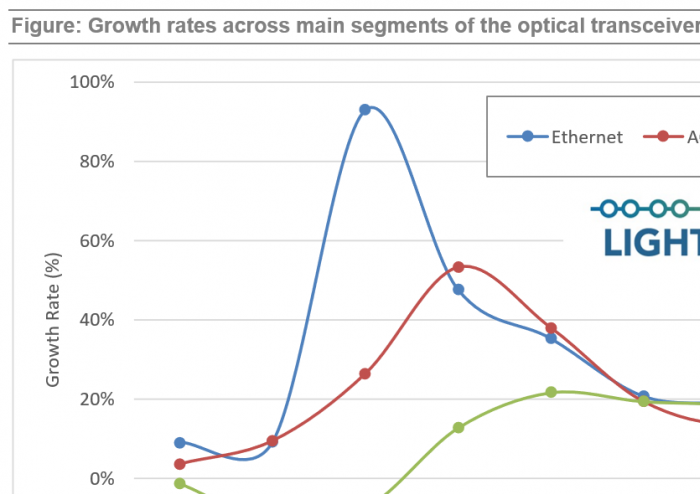

全球以太网光模块市场,在2024年达成了93%的惊人增长幅度,这一数据源自LightCounting于11月发布的行业报告。该机构作出预测显示,2025年其增速将会维持在48%,2026年预计是35%。主要的推动力量来源于北美四大云服务厂商的集中采购行为,这些公司正在加速推进人工智能计算集群的建设。

不过,分析师指出,当前的预测,可能偏向于保守。关键的制约性因素,在于磷化铟激光芯片的产能缺口,目前,市场的需求达到了供应能力的两倍。多家光模块制造商证实,芯片的交付周期,已经延长至6个月以上,这种情况,在加州以及东京的半导体工厂,尤为明显。

供应短缺隐忧

行业内部所呈现的数据表明,光模块的供需失衡状况起始于2023年的第四季度,且在今年呈现出持续加剧的态势。这样的一种局面,与2021 - 2022年期间出现的供应危机存在着相似之处,当时恰是因为突然性的产能扩张,从而致使在2022年年底出现了库存积压现象。主要对此进行供应的商家包含旭创科技以及光迅科技,其均在审慎地评估有关扩产的计划。

有多位产业分析师发出提醒,当前部分过热的需求,确实是源自供应链紧张这一情况。他们回想起上一轮周期的时候,随着新产能进行释放,在2023年初市场出现了10%的需求收缩。业界普遍有着这样的期待,在2026 - 2027年能够保持稳定增长,不过之后说不定会出现调整期。

AOC市场动态

2024年,主动光缆市场有所增长,增长幅度为26%,,此数字高于年初所预期的情况。英伟达于今年第三季度起,开始从AOC转向可插拔光模块,然而,微软、亚马逊等客户,依旧在持续扩大AOC的采购规模。行业对2025年该领域的增长情况作出了预测,预计届时将实现53%的增长。

AOC产品于短距离数据传输场景之中,维持着显著的优势,尤其是针对机房内部互联应用。谷歌的工程师透露,他们当下正在对新一代AOC产品展开测试,其传输速率已然达到800Gbps。众多数据中心运营商宣称,鉴于布线简便以及能耗方面的优势,他们会在2025年的预算里,提升AOC的采购比例。

DWDM模块前景

密集波分复用光模块市场,将在2025年达成13%的增长幅度,2026年其增速预计会提升到22% 。传统电信运营商对于DWDM设备的需求,下降了8% ,不过这个降幅被数据中心互连需求给完全抵消掉了。北美地区正在开展多个跨州际的AI集群建设工作,这些项目是需要高速光传输予以支持的 。

LightCounting的报告表明,分布式AI计算集群促使了新的网络架构需求的产生。那些被称作“横向扩展网络”的系统,会在2026年将800G ZR/ZR+产品的销量推动增长超过40%。思科公司已宣布了相应的产品路线图,计划在2026年初量产相关设备。Ciena公司也已宣布了相应的产品路线图,并且计划在2026年初量产相关设备。

整体市场展望

先来看,全球光模块市场,在2023年的时候,经历了3%的小幅下滑,之后呢,在2024年又强势反弹了42%。再看基于当前这个订单状况,未来五年的年复合增长率预计会维持在22%左右。而这个预测数据,在11月5日举行的光通信行业峰会上,得到了多家厂商的确认。

增长动力主要源自两个方面,其一为AI集群应用所产生的以太网光模块需求,其二是云服务商针对DWDM网络的升级投入。亚马逊于10月对外宣称,会在2025年之前投放70亿美元用于网络基础设施的更新,其中光模块采购占据着关键部分。电信服务商所开展的5.5G网络建设同样会贡献一部分增量。

细分市场差异

关于FTTx以及无线传输等传统分出的具体市场在对总体增长所有着的影响方面是比较有限的,有数据表明,在2024年的时候,FTTx光模块的销售数量仅仅增长了3%,而无线前传模块更是出现了下降2%的情况,这样一种呈现出分化状况的现象在亚洲市场当中是格外显著的,中国的运营商正在进行削减相关采购预算的行为。

行业专家表明,若不出现那种会需要超宽带接入的新型AI应用,那么这样的格局将会持续到2027年。当下唯有自动驾驶以及工业物联网领域才有催生这类需求的可能,可这些技术依旧处在试验阶段。诺基亚贝尔实验室宣称,他们正在开展研发适应AI场景的接入网解决方案的工作。

众多读者们,针对于光模块行业之内这场借助AI予以驱动的产能方面的竞赛情形下,您可不可以判定当下93%的市场增长态势是不是具备可持续性呢?欢迎于评论区域之中分享您对这个行业周期层面予以的见解哟,要是您觉得这篇文章是存在一定价值之所在的话,烦请点赞给予支持呀。

;){kind=link}

;){kind=link}

;){kind=link}

;){kind=link}