易车研究院:2019年一季度乘用车洞察报告

作者:CQITer小编 时间:2019-04-27 01:02

进入2018年下半年,中国车市凸显疲软,多数车企犹豫、徘徊,少数抱有侥幸心理,认为危机很快会过去。2019年一季度车市延续疲软走势,并历经过山车式走势,更具行业参考价值的3月下滑8.59%,使得渠道短暂清库之后,重回库存增多阶段。再加人口增长减少、城市限购隐患、城市拥堵恶化等,2019-2023年中国车市将持续萎靡状态,中国品牌将遭遇重大挑战,结束SUV红利后,快速陷入“至暗时刻”。

车企不宜继续徘徊或存侥幸,尤其是中国品牌,建议以务实精神,破釜沉舟决心,系统规划,积极应对2019-2023年“至暗时刻”。没有终局的成功,也没有致命的失败,重要的是继续前进的勇气。至暗时刻之后,是胜利的曙光。

本报告为简报,并未深入具体品牌,感兴趣的车企可与易车研究院深入交流、共同研究。

报告正文

中国品牌陷入“至暗时刻”,2019年一季度中国乘用车洞察报告

2019年Q1车市疲软下滑5.52%,建议车企积极制定务实战略

2019年一季度中国乘用车终端销量520万辆,同比下滑5.52%,并历经过山车式走势,更具行业参考价值的3月下滑8.59%,使得渠道短暂清库之后,重回库存增多阶段。进入2018年下半年,中国车市凸显疲软,全年终端销量同比下滑7.75%,多数车企犹豫、徘徊,少数抱有侥幸心理,认为危机很快会过去。2019年一季度车市延续疲软走势,建议车企不宜继续徘徊或存侥幸,抓紧制定适应疲软走势的新战略。

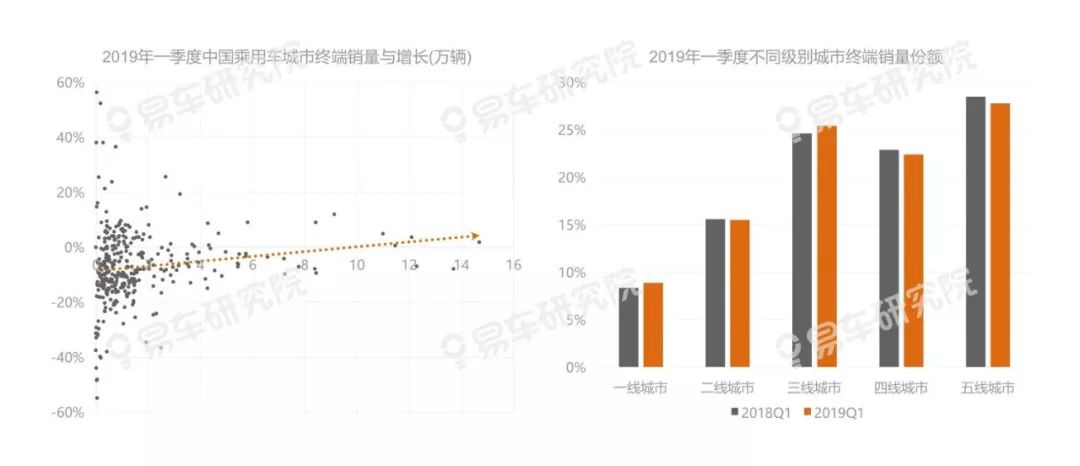

2019年Q1低级别车市持续萎缩,阻止/放宽限购政策迫在眉睫

2019年一季度四五线等低级别城市的乘用车份额持续萎缩,由2018年一季度的51.41%下滑至50.18%,加剧以低级别城市销量为主的中国品牌的市场压力。如一二线大城市的限购政策进一步蔓延,迫使海外品牌加速市场下沉,不仅会进一步压低乘用车大盘的销量,也会进一步打压中国品牌的市场份额。限购政策是典型的短期政策,一旦长期化,城市必然会形成“限购依赖症”,阻止与延缓交通运输能力的提升。

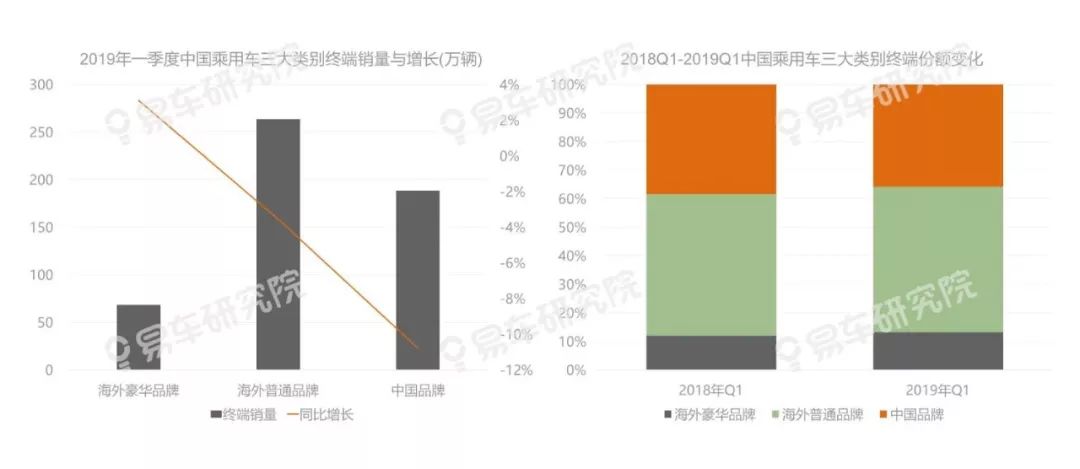

2019年Q1中国品牌持续疲软,全年份额或跌破35%

2019年一季度豪华品牌、海外普通品牌、中国品牌的销量分别为68.25万辆、263.65万辆、188.33万辆,其中中国品牌同比下滑高达10.79%,不仅持续2018年疲软走势,而且市场份额遭遇海外品牌强势挤压,由2018年一季度的38.34%下滑至35.87%。由于中国品牌的“春节购车效应”更明显,一季度份额往往是全年最高的,意味着2019年中国品牌的整体份额会更低,不排除有跌破35%的可能

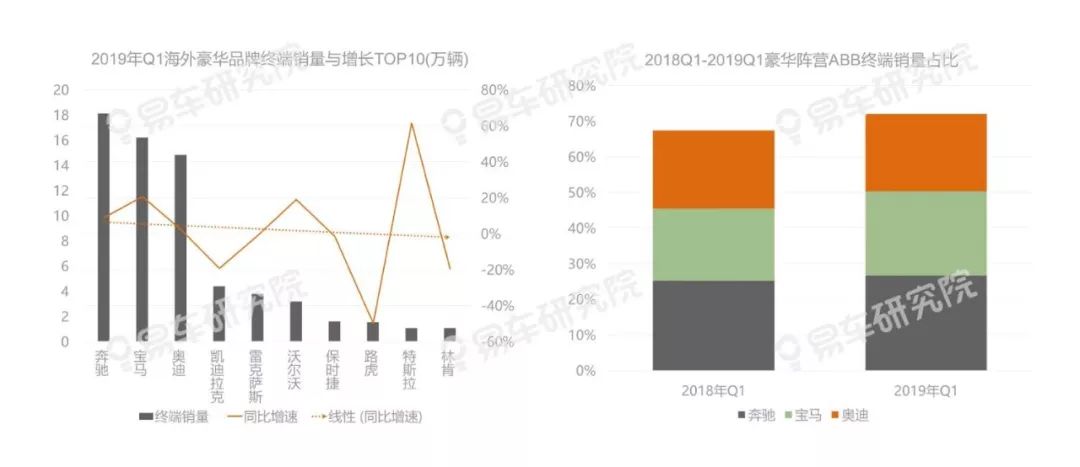

2019年Q1豪华阵营ABB份额持续提升,奥迪贡献垫底

奥迪Q5L、Q2L等新车黯然失色,以及奔驰C级和3系、E级和5系跟进奥迪A4L、A6L的大规模价格战,2019年一季度奥迪在豪华品牌第一阵营的争夺中黯然失色,三者终端销量分别为14.82万辆和18.12万辆、16.18万辆,同比增长分别为2.26%和8.88%、20.63%。进入2019年随着奔驰A级、宝马X3等新车持续放量,奥迪将面临越发严峻的挑战,上汽奥迪将成为奥迪在华2020-2021年绝地反击的关键。

2019年Q1海外普通品牌集中度持续提升,日系尤其显著

;){kind=link}

;){kind=link}

;){kind=link}

;){kind=link}