Fintech视角下金融服务实体经济研究报告(上)

作者:媒体转发 时间:2018-08-19 21:05

本报告主要研究了当前金融服务实体经济面临的问题、金融科技各业态的发展状况和金融科技提升普惠金融能力的特点与优势。在此,宜信研究院将该报告的精编版本发布出来,以飨读者。

概要 本报告基于金融科技视角探讨金融如何服务实体经济的问题。报告结构如下: 第一章,阐述金融服务实体经济面临的问题和不足;第二章,从“普”、“惠”和“人本化”三个视角分析金融科技服务实体经济的机理;第三章,从网络借贷、网络支付、网络众筹、智能投顾、互联网保险五个方面说明金融科技行业发展现状;第四章, 从六个方面概括金融科技提升普惠金融能力的特点及优势;第五章,提出我国金融科技监管的政策建议;第六章,在金融科技视角下构建一套中国的普惠金融指数, 并对评价结果进行分析。 金融服务实体经济面临问题和不足 普惠金融与金融扶贫乏力近年来中国的金融深化程度逐渐提高,根据世界银行的统计,2016年我国私人部门信贷占GDP 的比例为156.7%,在全世界排名第6;然而,在金融深化的同时金融发展的包容性依然不足,2014年我国成年人账户拥有率为78.9%,在全世界排名仅43位。这是新时代我国社会主要矛盾在金融领域的一个重要表现,也即金融发展还存在不平衡不充分的问题。

以小微企业和个体工商户作为普惠金融的研究对象来看,2017年第三季度小微企业贷款余额为23.5万亿;住户贷款中约一半左右的住户贷款流向个人住房抵押市场,除却汽车消费贷、信用卡等消费类产品,小企业主经营贷款估计仅为3万亿左右。债券市场服务小微企业的金融产品中,集合票据为44.3 亿、集合企业债115.3 亿、中小企业私募债只有190.3 亿。正规金融体系中还有村镇银行和小额贷款公司提供普惠金融服务,但两者体量也相当有限,其规模分别为0.5万亿和0.9万亿。以上所有相加,正规金融体系提供的小微金融贷款约为28万亿,占同期全社会信用总量的比例仅为13.8%。

金融服务实体经济效率偏低

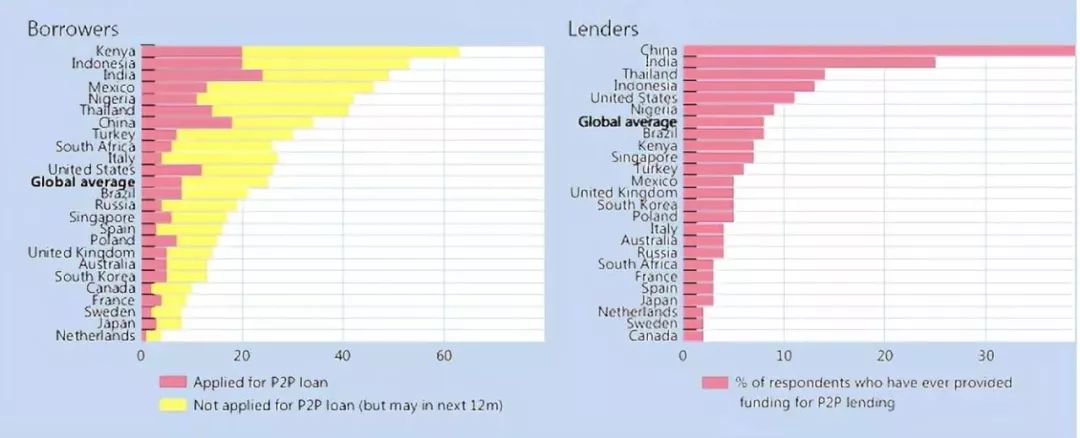

传统金融机构服务实体经济效率偏低主要表现在两个方面:一是小微企业融资可得性依然是主要障碍,二是融资的便利程度不高。UBS(2016)的一项跨国调查表明:中国接近18%的客户选择了P2P贷款,还有16%的客户在未来12个月有申请P2P贷款的意愿;出借人方面,与旺盛的借款需求相对应,中国的网贷投资意愿也是最高的。这反映了中国中等风险中等收益投资产品的不足,也反映出传统银行主导的金融体系所产生的严重金融压抑现象,资金的需方和供方难以匹配。

图1 中国网络借贷供需意愿强烈

传统授信方式的固定成本太高不仅造成了信贷资源的可得性低,也使得获取过程不那么便利。金融科技基于信息和网络技术,线上化的流程便利了客户服务;风险信息可以被快速获取并实时分析,借贷流程能够简化,这极大地降低了搜寻成本,加快了授信速度。Nesta(2014)对英国的研究表明,90%的小额投资者认为他们通过网贷平台进行投资最重要的因素是过程很容易;借款人则表示网贷平台的放款速度是他们最看重的。

金融资金“脱实向虚”

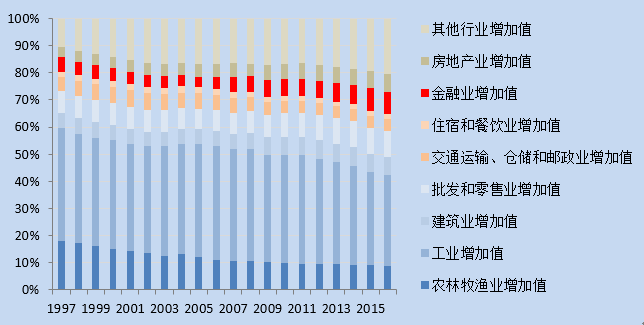

近年来我国金融业呈快速发展态势,自2005开始其占GDP比重一直呈上升趋势,至2017年该比重为7.95%,峰值时达到8.4%(见图4)。金融业的过快增长是自我繁荣的表现:我国经济目前进入三期叠加状态,即经济增速由高速转为中高速,而金融业占GDP的份额却一直在上升,这不符合政治经济学的一般原理。因为金融业的利润是对整个社会剩余价值的分割,在整个社会剩余价值增速放缓的前提下金融业本不应分得更多份额。金融资金的“脱实向虚”进一步挤压小微企业融资空间,使得金融不普惠的问题更加突出。

','https://cqiter.tag.org.cn/images/defaultpic.gif','https://cqiter.tag.org.cn');){kind=link}

','https://cqiter.tag.org.cn/images/defaultpic.gif','https://cqiter.tag.org.cn','报告结构如下: 第一章,阐述金融服务实体经济面临的问题和不足;第二章,从“普”、“惠”和“人本化”三个视');){kind=link}

','https://cqiter.tag.org.cn/images/defaultpic.gif','https://cqiter.tag.org.cn');){kind=link}

','https://cqiter.tag.org.cn/images/defaultpic.gif','https://cqiter.tag.org.cn','报告结构如下: 第一章,阐述金融服务实体经济面临的问题和不足;第二章,从“普”、“惠”和“人本化”三个视');){kind=link}