电商巨头在达沃斯狂欢,但电商江湖暗战比这还精彩

作者:CQITer小编 时间:2018-01-25 23:28

天风证券商贸及社会服务行业研究团队

电商的增长瓶颈与快消品的突破

1、流量红利时代的结束,存量博弈时代的到来

放眼全球,中国电商行业取得了领先的成就,其全面爆发与国内的人口基数、经济增长、社会需求、基础设施完善、信息不对称等因素相关。但是在经历了03年的萌芽至今,电商增速已出现下行,2016年网购市场规模为5.33万亿,同比增长39.2%,预计2017年,增速回落至35%左右。此外,尤其需要关注的在于,网购用户人数增长已低于10%。

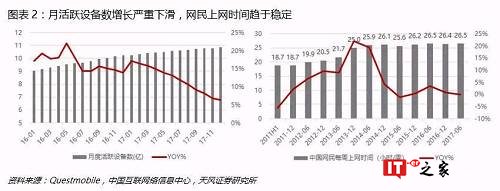

预计未来几年网购用户基数增长将持续下行,电商的流量红利时代已基本宣告尾声。根据Questmobile数据显示,截至17年末中国互联网月度活跃设备数为10.85亿台,同比增长6.3%,连续第5个月仅维持个位数增长。而从网民上网时长数显示,已连续两年在26.2-26.5小时/周之间徘徊。目前中国市场APP数约406万个,其中50%用户只会安装25个以下APP,80%用户只会安装35个以下APP。这就意味着,网站\APP等对于用户的抢占基本进入“存量人口”以及“存量时间”的存量争夺时代。

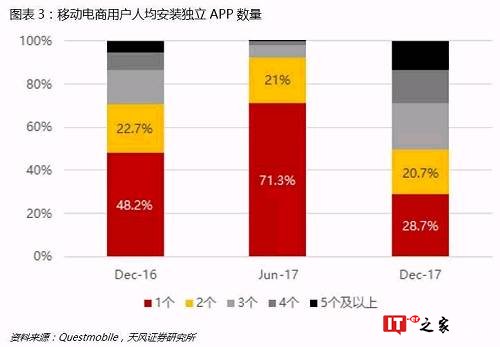

电商用户的争夺从来不是风平浪静,而是此起彼伏。尽管从销售规模来看,阿里系占据整体网购GMV规模约在65%,其中2017H1天猫在B2C电商中市场份额为50.2%,是京东的2x以上。但是并不意味着淘系的安全,紧追不舍的既有老对手京东与唯品会的联合,还有拼多多、小红书等新社交电商的崛起。根据用户安装独立电商APP的情况,2016年12月,手机端仅安装一款电商APP的用户占比为48.2%;17年6月该值上升至71.3%,此期间阿里系优势巩固,独占用户比例近全市场用户60%;

然而在2017年12月,经过了双十一、双十二的洗礼,71.3%的用户手机中安装了2个及以上APP,而安装4个及以上的用户达到历史新高的28.9%。消费者对一个平台的忠诚度往往难以维系。夹缝市场中崛起的新平台,吸引消费者的注意力。(笔者手机中常备电商APP包括淘宝、京东、苏宁、亚马逊、严选、盒马、永辉生活等8个)

2、传统三大品类已近渗透率瓶颈

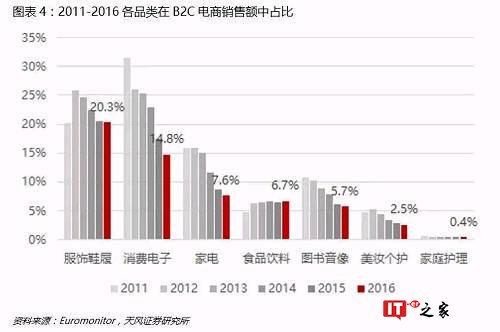

传统三大品类贡献电商主要增长。在2011-2016年电商高速发展时期,推动消费者网购规模上涨中最重要的品类在于服装鞋履、消费电子和家电品类。我们以Euromonitor中B2C电商的销售品类为例进行分析,2011年服装品类比重为20.2%,消费电子比重为31.5%,家电品类比重为16%;该三大品类2016年销售额是2010年该值的51.9x、13.1x、15.6x,贡献了电商规模的主要增长。而如若将C2C部分考虑在内,服饰鞋履的占比和对总规模的贡献将更大。

结合线上渗透率角度看,规模贡献最大的三大品类:服装、家电、3C在2017年渗透率方面已经达到约30%-35%水平(B2C),若综合考虑C2C电商部分,则预计服饰、家电、3C品类电商渗透率已接近35%-40%水平,到2020年此三大品类总规模在5.3万亿左右,而电商渗透率上限约在50%左右,因此未来继续提升空间较小。

3、电商有“病”,快消品有“药”吗?

分析完电商目前的基本盘,我们来总结一下电商所面临的问题和解决办法:

a. 流量红利结束,存量博弈开始

b. 传统电商品类增长渐近瓶颈

我们认为提高快消品的销售是解决电商困境的方法之一,原因在于:

1)快消品类能够提高消费者黏性和留存度

;){kind=link}

;){kind=link}

;){kind=link}

;){kind=link}