数据揭示泰国电商行业的坑与机遇

作者:网友投稿 时间:2019-02-18 09:13

挑战一:大魔王是货到付款

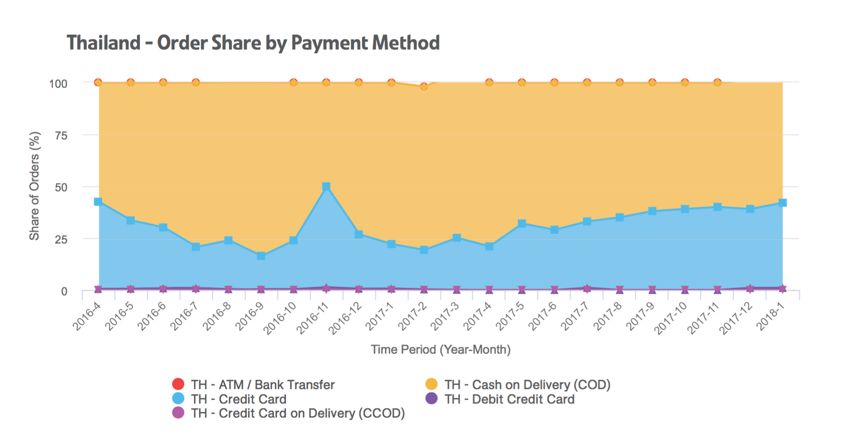

说到支付方式,泰国已经在东盟几个国家里名列前茅。这两年当地政府半强制性推动的 Promptpay 和各种二维码支付,再加上金融服务底子不差的泰国78%的人口拥有银行账户(信用卡的持有率稍微弱了一些,只有6%左右),所以多少在支付方面有了一些收获。但即使像 Promptpay 这样的号称“全民支付”的系统,目前也没能将国民的支付习惯扭转过来,网购的支付主流还是那个大魔王—COD(Cash on delivery)。

根据泰国电商代运营企业 aCommerce 的数据,货到付款仍然是泰国客户首选的主要支付方式。

泰国线上购物的支付方式百分比统计(2018年),其中 COD 是主流

支付的问题不是一时半会就能解决的问题,但因为 COD 而产生的成本却是显而易见的,这样的大环境下退单率会非常高(卖家未付钱),从而导致了卖家要采取提高售价来平衡退单后所造成的损失。这只算了下单之后的成本,还有更多是买卖双方在没有支付工具加持和冗长的交易流程情况造成的转化率偏低的“沉默成本”,前者还可以估算,但后者造成的损失是无法估量的。

挑战二:基础设施不健全

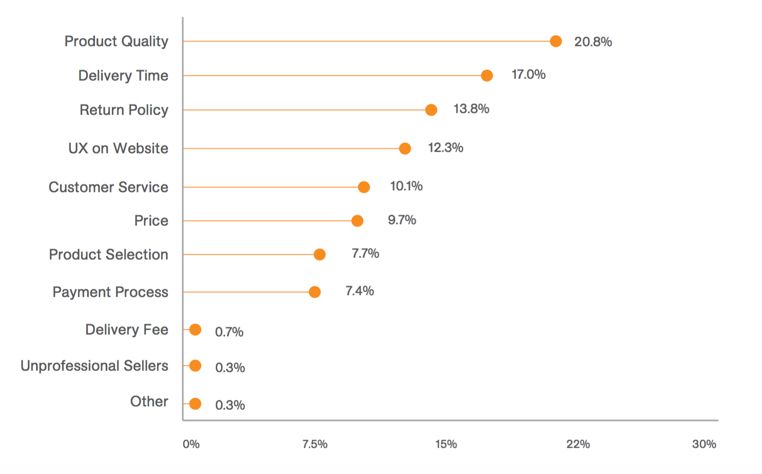

随着电子商务的兴起,泰国涌现出了不少提供“次日达”服务的快递公司,其中新老玩家包括泰国邮政、Skootar、来自香港的 Kerry Logistic 嘉里物流,Lalamove 和 LINE MAN 等。根据一位在泰国卖 3C 品类的船长透露,Kerry 是比较有潜力的一家。多家快递的火速布局下,哪怕像曼谷这样的“全球第一堵城”,完成次日达的可能性还是存在的,但是在出了曼谷范围的偏远地区连公路都还没有,要完成这样的使命短期内不可能。根据 eCommerceIQ 收集的消费者数据,长时间交货是泰国购物者不喜欢网购的一个关键原因。

泰国人对网购体验不满意的原因占比(来源: ecommerceIQ)

所以对于泰国的电商企业来说,重点发展的地区仍然被限制在曼谷和几个重要城市,这样的限制目前在所难免,进入农村还言之尚早。

挑战三:对网购安全性的担忧

根据泰国电子交易发展部(ETDA)的统计,泰国40%的人口没有尝试过网购,主要担心的就是被骗,每个月2000宗报到ETDA的用户投诉中有超过一半是因为遇到了欺诈。

超过一半的泰国人怕网购时被骗

2. 泰国电商行业的趋势和机会3C 类在网上卖的最好

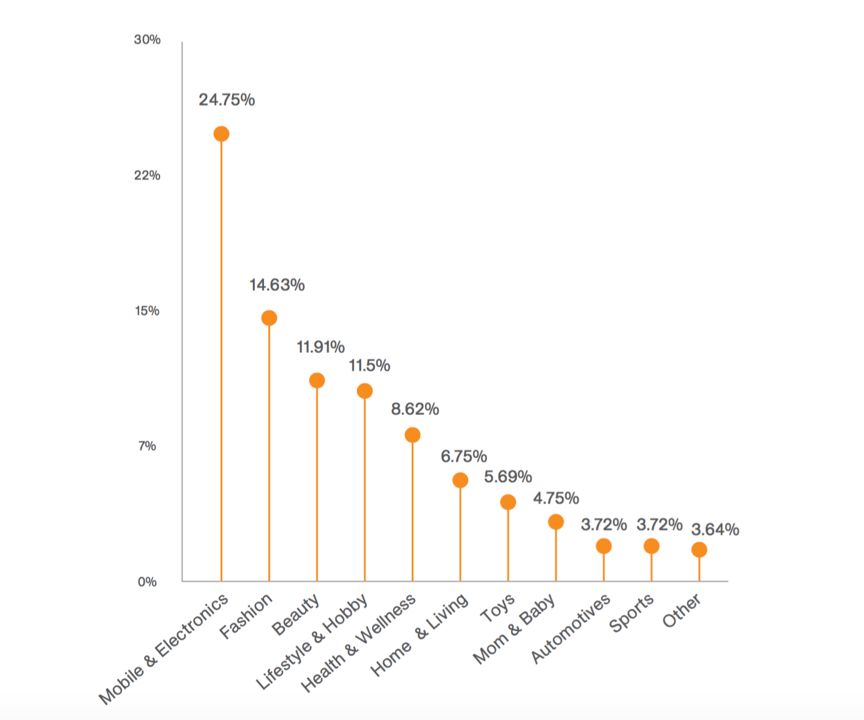

泰国人民日常会去当地的商场购物,比如在购买手机这件事上,多数人喜欢直接去 MBK 或者 Pantip Plaza 这样的购物中心,因为不仅可以现场试机,而且在付完款后立马就可以带爱机回家。不过近些年,随着泰国电商的迅速发展,电商平台上提供了更加丰富的选择,例如 Lazada 一家就有1470万件 3C 类相关产品,线下店几乎不可能覆盖这么多 SKU。越来越多的人开始选择网购这类商品。目前,在泰国人民最喜爱网购商品排行榜里 3C 类产品排在首位。在今年的双十一和双十二,根据 Lazada 公布的销售数据来看,3C 类产品以傲视群雄的姿态斩获榜首也从侧面证实了这一点。

泰国电商的品类占比(2018,来源:ecommerceIQ)

垂直类电商存在新的蓝海

;){kind=link}

;){kind=link}

;){kind=link}

;){kind=link}