2018中国社区生鲜报告

作者:CQITer小编 时间:2018-11-18 09:23

11月3日,在“2018中国全零售大会”期间,中国连锁经营协会与《第三只眼看零售》联合发布了《2018中国社区生鲜报告》。《第三只眼看零售》创始人赵向阳就报告的核心数据进行解读。

“我们共计收到74个社区生鲜品牌的相关数据,涉及5368家门店,其中既有一二线城市企业,也有来自三四线市场的社区生鲜品牌;既有生鲜传奇、百果园、朴朴超市等热门企业,也有在业内不为人熟知的新面孔。从样本的选择上来说,兼顾到数据采集的全面性”,赵向阳表示。

这两年,社区生鲜被视为一条拥有万亿规模的赛道,无论是传统零售企业,还是拥有互联网背景的资本大鳄,都瞄准了这块巨大的蛋糕。那么,我国当前的社区生鲜经营到底处于什么样的阶段?呈现哪些特征?它的痛点和短板在哪里?这份《2018中国社区生鲜报告》(以下简称报告)给你参考。

给社区生鲜“画像”面积314平方米、日商一万七、毛利率19.6%

《报告》针对74家样本企业的数据进行梳理、核实,将这些社区生鲜的核心指标进行加权平均,最终得出社区生鲜的“画像”。假设它是一个社区生鲜模型,那么这些数据勾勒出它的基本状况:

从门店数来看,它是一家拥有24家连锁店的社区生鲜品牌;单店面积为314平方米,日均销售额为17000元。该店的生鲜占比较高,达到了53%,生鲜品类毛利率为19.6%,客单价为23元。

这家社区店品牌也开通了线上业务,但线上销售占比只有9.6%。从成本构成来看,人力成本和租金分别占到销售额的8%和5.6%;与去年同期相比,人力成本和租金成本双双上涨,上涨幅度达到9%和4%。

“上述数据是我们通过计算平均值得到的一个行业综合水平,但由于我国市场差异大,不同生鲜业态的经营模式迥异,对应到具体的某个企业上面,个别数据可能会产生较大的差异”,赵向阳表示。

社区生鲜经历四个发展阶段

社区生鲜的“风口”是怎么吹起来的?《报告》跟踪了57家社区生鲜品牌的创立时间,发现大部分样本企业是2015年之后创建的,特别是2017年,新诞生的社区生鲜品牌数量达到了高峰,而在2018年这一数字有所回落。

数据显示,社区生鲜盲目扩张的“风口”逐渐缓下来了。赵向阳分析称主要有两大原因:一是经过了2015年、2016年、2017年的尝试,一些新入者觉得生鲜业态比较难做,下手比较谨慎了;二是今年二季度出现资本寒冬,融资遇到困难,大家没钱烧了。

《报告》认为,社区生鲜经历了四个阶段。第一个阶段是2015年之前,其特征是传统社区店向生鲜加强型超市转型;第二个阶段是2016年开始,社区生鲜进入了全品类的生鲜专业店时代,代表事件是生鲜传奇的创立;第三个阶段是新零售的风口刮到了社区生鲜领域,代表事件是京东旗下的启承资本投资了钱大妈;最后一个阶段是“便利店+生鲜”的复合业态的兴起,代表案例有好邻居最新一代的“社区全渠道会员店”,以及超市发与罗森合作的“超-罗便利店”等。

社区生鲜店“头部企业”正在形成中

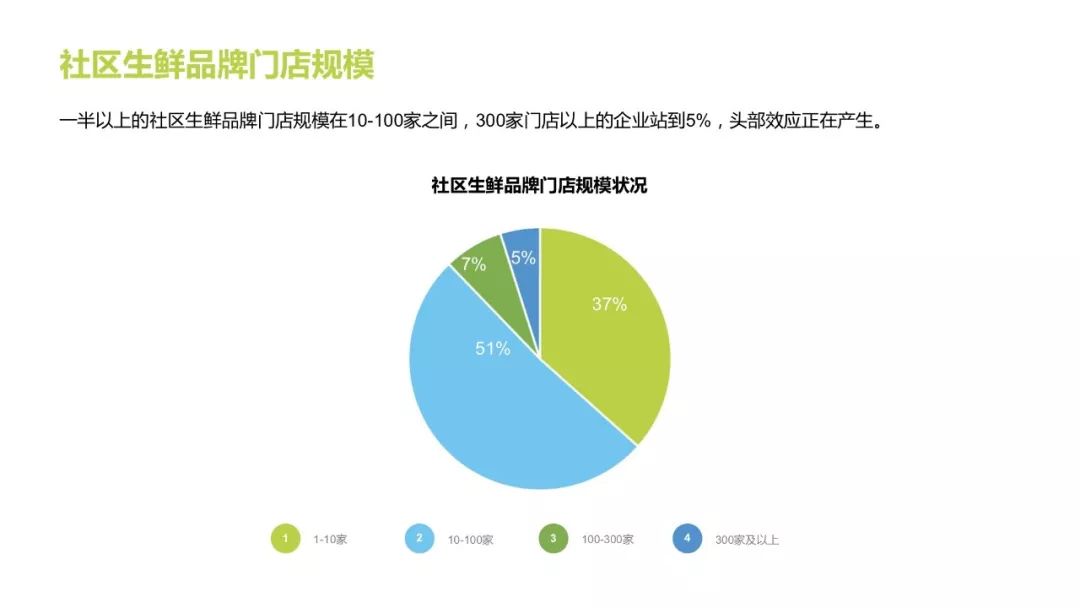

社区生鲜是近两年在业界热门起来的业态,因此它还处在“初级阶段”。《报告》公布的数据显示:37%的社区生鲜品牌门店数是个位数;51%的社区生鲜品类门店数在10-100家之间;而门店数100家-300家之间的社区生鲜品牌占比为7%;门店数超过300家的企业只有5%。而这些门店数超过300家的品牌多为百果园、鲜丰水果等一些头部的水果连锁店。

门店小型化、生鲜占比高、客单价低

;){kind=link}

;){kind=link}

;){kind=link}

;){kind=link}