益普索:2018上半年第三方移动支付用户研究报告

作者:媒体转发 时间:2018-08-15 01:41

2017年,中国第三方移动支付行业延续高速发展态势,人们在日常生活中已越来越少使用现金,当真是享受着“一机走遍天下”的便利生活。即使在全球范围内,中国已经站在移动支付世界舞台的中央。甚至,移动支付被视为新时代中国的四大发明之一,成为中国走向世界的一张新名片。

继2017年底发布《2017年第三方移动支付用户研究报告》之后,时隔半年,益普索研究视角再次聚焦在这个快速增长的行业,仍然以第三方移动支付用户为研究对象,通过线上问卷调查的方式,覆盖全国的一二三线共计32个城市,成功回收2000份有效问卷。基于调查的数据,益普索对用户进行系统分析和精确的演算,详细描述了第三方移动支付的行业发展、竞争格局等的现状和变化,以及未来趋势。以下内容摘选自益普索《第三方移动支付用户研究报告》。

1.行业发展状况1.1总体市场概况

商业的本质是为了增长。而一切增长,都可归因到用户数量的增长或用户花费的增长,或者二者结合。

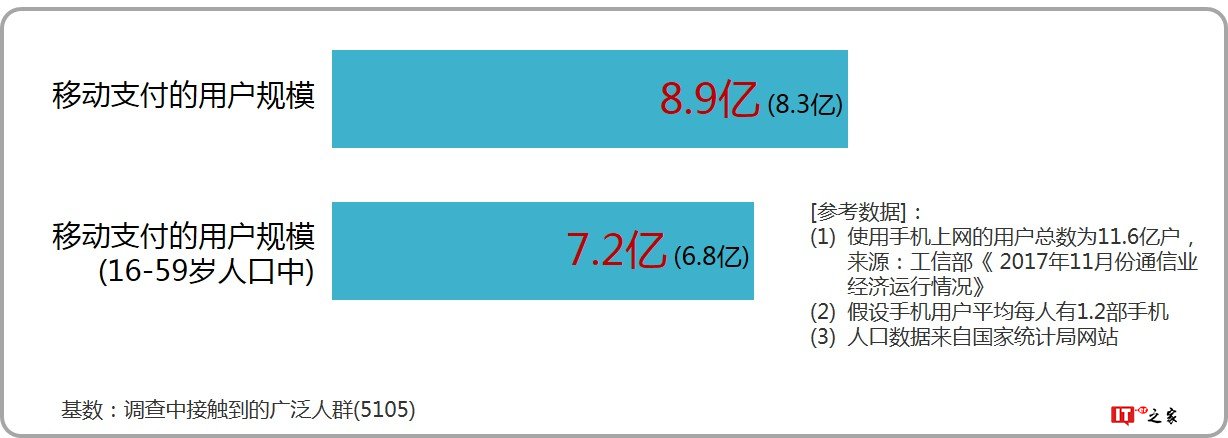

移动支付最近几年一直处在高速增长中。不过,国内用户规模的增长逐渐放缓,本次调查推算移动支付用户规模约为8.9亿。其中,财付通用户8.2亿,支付宝用户6.5亿。而据公开报道,微信在3月份的月活跃用户量超过10亿(注:含Wechat,即全球范围内;另外,据称微信用户几乎都在使用微信支付),支付宝目前则拥有约5.2亿活跃用户。移动支付市场及两巨头的用户规模增长料将趋缓,而且新增用户大都亦非优质客户。当然,移动支付的国际化一直被寄予厚望,能够在海外实现本地化发展、在国内这样积累尽可能庞大的用户群体,前景确实诱人。

然而,我们认为即使在国内市场也远未饱和;但增长势必将更多依赖用户支付频率和金额的增加,即更高频、且低额向高额的递进。这就需要场内玩家对支付场景的进一步扩张和深耕,以及玩家之间的市场抢夺。调查显示,四大类支付场景的(在最近三个月内)使用率分别为:个人类95%、线下消费类86%、线上消费类82%、金融类20%;前三类场景的使用率维持在高位,且与2017年11月调查相比基本持平,需要深耕增加支付频率和金额;比较而言,金融类移动支付的使用率依然相当低,此场景用户数量的增加潜力有待挖掘。

目前,支付宝和财付通合计占据了移动支付高达92%的市场份额,“双寡头”竞争格局成为市场基本形态,我们相信这钟“双寡头”格局预计在未来一段时间内不会改变。银联在2017年底重磅发布银行业统一App“云闪付”,并同时上线银联二维码支付;考虑到银联的国字号背景,以及过往多年积累的广泛的国内外服务网络和庞大的用户基数,被认为是可以挑战“双寡头”的一股不容忽视的力量,“三足鼎立”也成为人们对移动支付市场未来格局的普遍预期——是否会成为现实我们拭目以待。

1.2 移动支付的用户规模仍在扩大,人群渗透已达普及程度

据工信部数据,截至2017年11月末,我国移动互联网用户总数达到12.5亿户,同比增长16.6%,使用手机上网的用户11.6亿户。水涨船高,由本次调查数据推算,移动支付在手机网民中的渗透率(即在最近三个月内使用过的比例)达到92.4%,较2017年11月调查上升1.6个百分点。考虑一个人可能会拥有多部手机的情形,移动支付用户规模推算约为8.9亿,较2017年11月调查增长了7.2%。在16-59岁的消费主体中,移动支付用户规模约7.2亿,占整体规模的80.9%。

从城市级别来看,一线、二线、三线城市的用户渗透率分别为90.4%、93.5%、92.4%,数据表明,不同级别的城市之间的移动支付的普及并没有明显差距,这也很好地验证了“科技正在将世界拉平”的趋势。来自支付宝2017年全民账单的数据也表明,支付宝用户中移动支付占比超过90%的省份为11个,全部位于中西部地区,由智能手机驱动的移动互联网的便捷使用有效地填补了偏远地区的“数据鸿沟”。

1.3 移动支付在日常开销中的占比进一步提升

;){kind=link}

;){kind=link}

;){kind=link}

;){kind=link}